皆さま、こんにちは!

bijin estate代表理事の中村マリアです。

先月の定例会では、昨今巷でもよく耳にする「家族信託」について勉強いたしました。

アンド・ワン司法書士法人/行政書士法人の代表上木 拓郎先生にオンラインにてご講義をいただきました。

‟相続劇場”と題して、実例を用いてご説明くださったのですが、受講された会員のにゃー企画合同会社の代表久世 妙さんが、講義のまとめを作成してくださり、こちらがとても分かり易く素晴らしかったので、皆さまにもご紹介させていただきたいと思います!妙さんどうもありがとうございます(*^^*)

-1024x648.jpg)

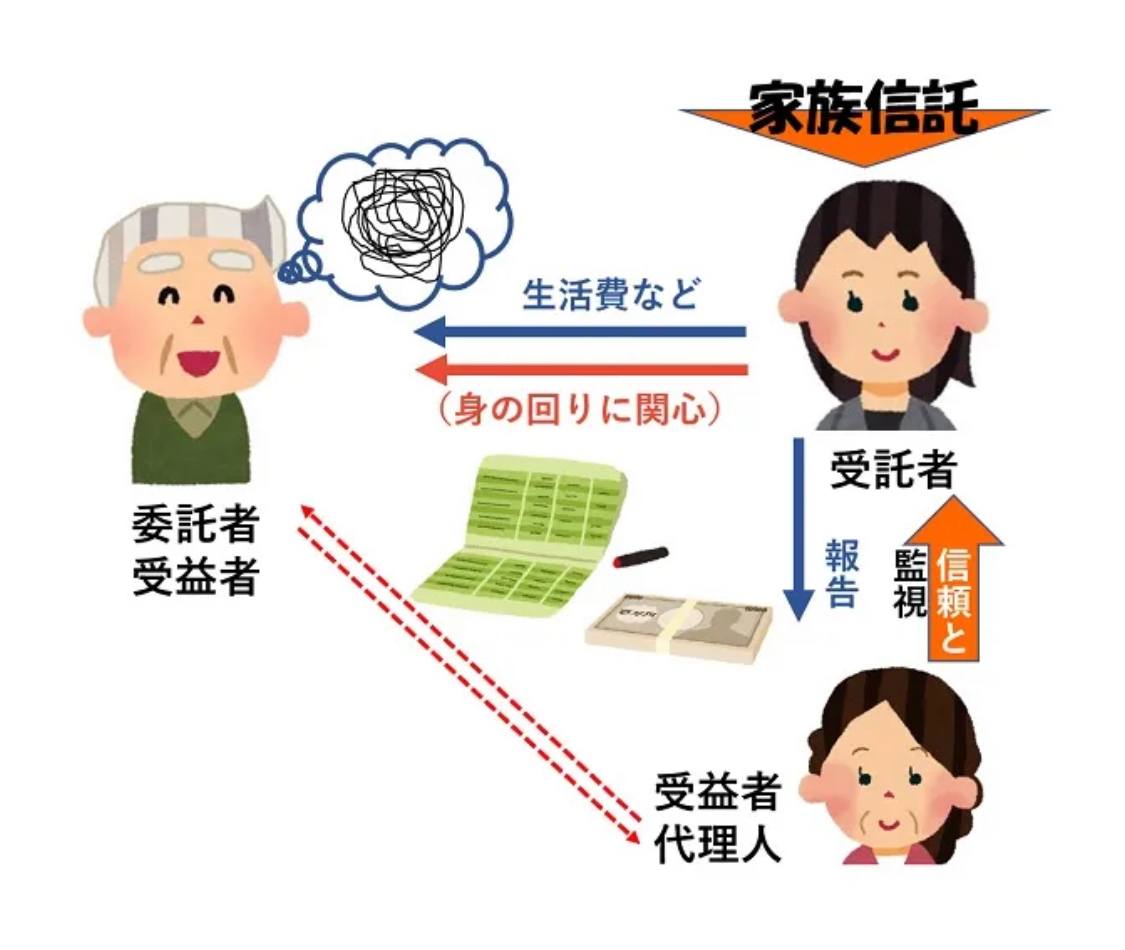

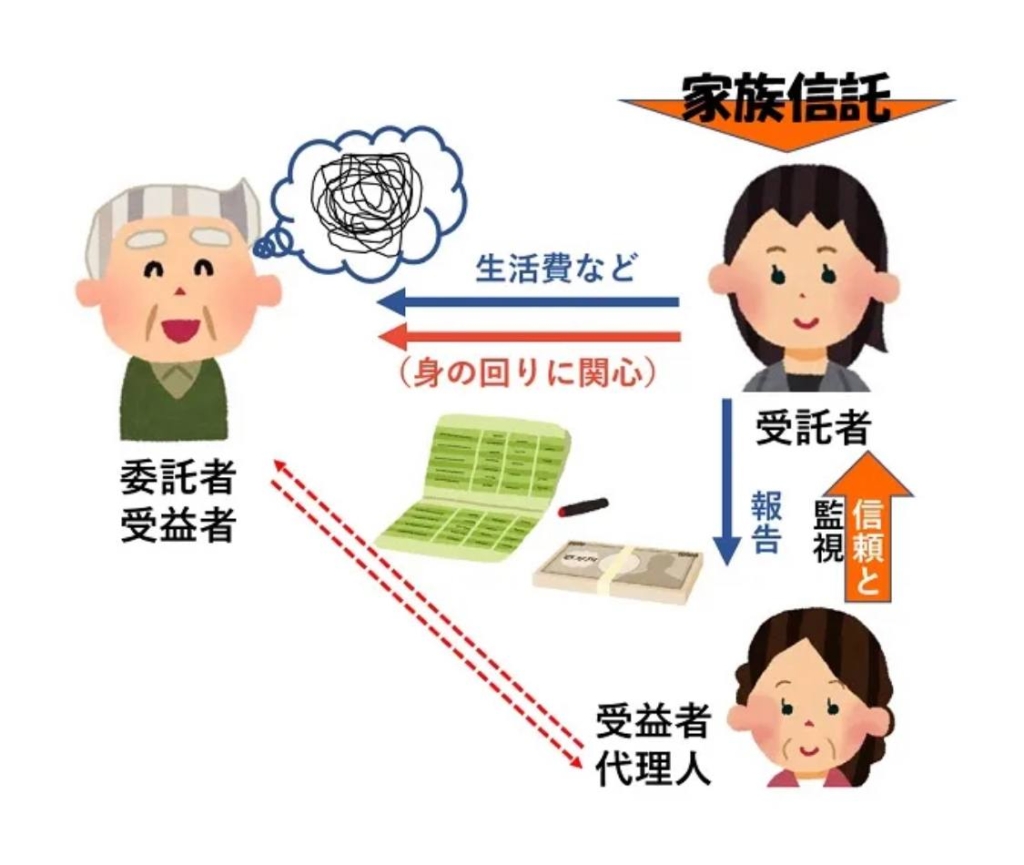

『家族信託って?』

聞いたことあるようで、あまり深くは理解できなかった謎を、上木講師による分かりやすいパワポ画像共有をしながらの講義でした。

そもそも、上木先生が家族信託の仕事を始めるきっかけとなったお話し。

小学校時代の上木少年

親御さんの兄弟が多く、夏休みなど長い休みは田舎で大勢の従兄弟と遊んだ幸せな経験がありました。

時は流れ、上木青年のお爺さんを叔父さん家族が世話することになりましたが、じきにお亡くなりになります。

後の相続の話になった話ですが、親族の知らない間に実家の不動産等が抵当権に設定されていたりと叔父さんが勝手に利用していたりなどが発覚。

仲の良かった兄弟も相続問題をきっかけに疎遠になってしまいました。

上木青年は従兄弟同士で仲の良かった関係が崩れてしまったことをとても残念に思い、親族仲良くが当たり前で居られるように、問題になる前の対応として、司法書士の資格取得後、家族信託のお仕事を始められたそうです。

では、本題の【家族信託とは?】

そもそも家族信託とは『家族を信じて託す』

(本人が今まで通り暮らしていくことを第一と考える)

【家族信託に出てくる言葉の意味】

①委託者 財産の持ち主(財産の管理や処分をお願いする人)

例…👴🏻か👵🏻

②受託者 財産の管理や処分をする人

例…👱🏼♂️か👱🏼♀️

③受益者 財産の利益を得る人

例…👴🏻か👵🏻か👱🏼♂️👱🏼♀️👧🏼👶🏼

家族信託💡ポイント

①高額な費用を発生させずに家族や親族(事実婚など同居の方を含め他広い範囲に適応可)へ財産を託すことが可能。

②営利を目的としないこと

③後継受託者を決めておける

【家族信託で解決できる事例の紹介】

ケース1)お父さんが、認知症発症

娘さんが、お父さんの通品費用やその他生活費を、銀行の窓口でお父さんの預金から引き出すことができない。

【理由】

認知症以外の病気の場合、銀行はいきなり本人の口座を凍結するようなことはしません。

病が重篤なら、ベッド(病床)に行員と役席者を派遣し本人の「意思」を確認する努力をします。

ところが認知症の場合問答無用で凍結。

お父さんの為でも、本人の意思が分からない為、他の方は手続きできないのです。

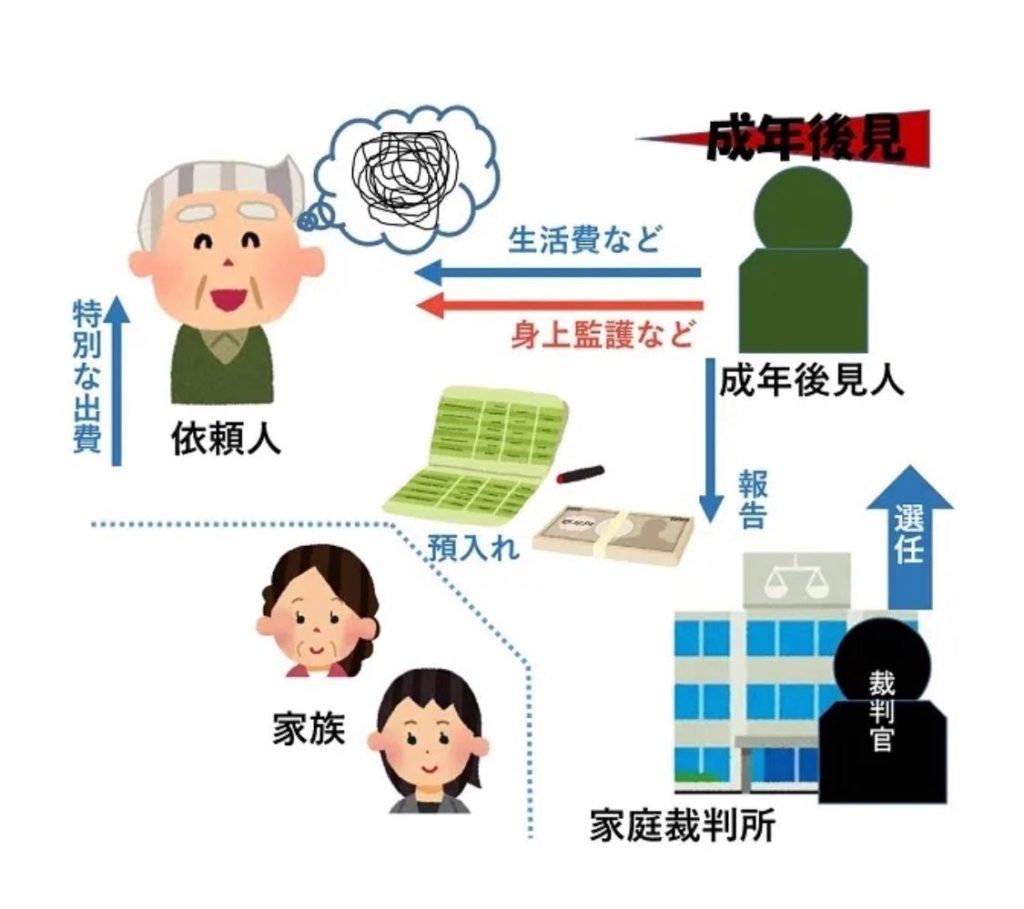

※一般的にこの先は成年後見制度を利用。説明は後程。

【家族信託での解決策】

委託者⇒ お父さん

受託者⇒ 娘さん(息子さん)等

受益者⇒ お父さん(お母さん)

この関係で家族信託締結。

契約書などは司法書士や行政書士(上木先生)に頼んで作ってもらい、信託口口座を銀行で新たに作ります。

この時、資産の全部ではなく、一部(預金のみ等)など指定することもできます。

受益者=委託者にすることにより、贈与税や相続税はかかりません。

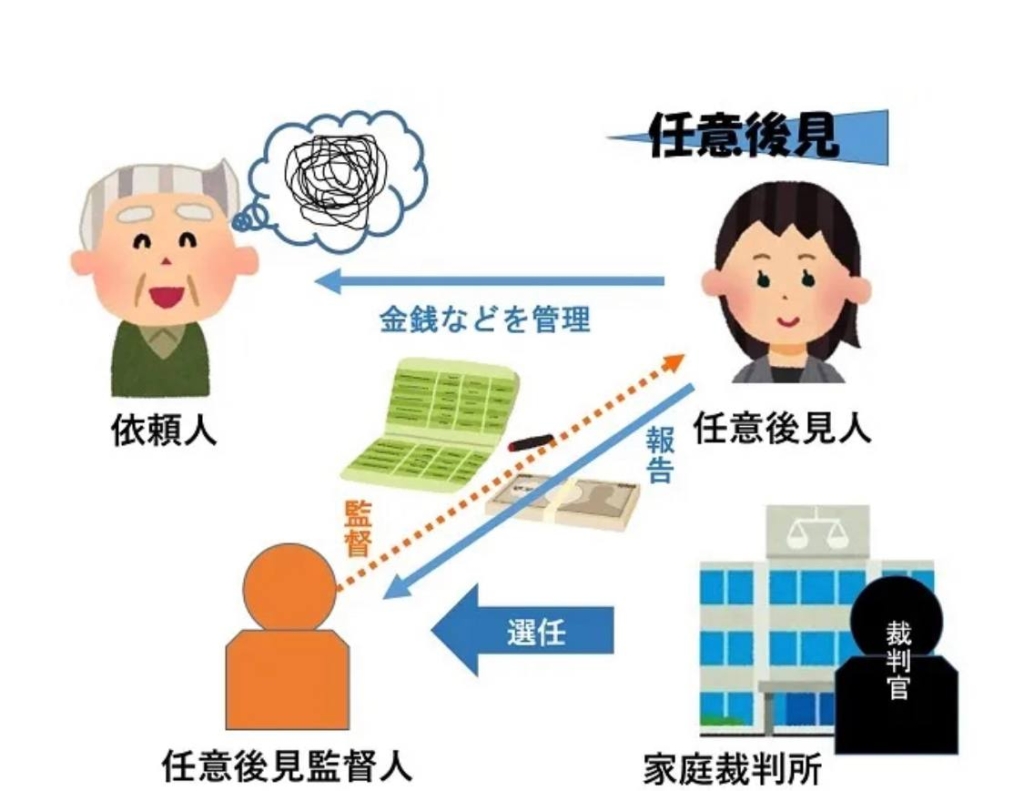

任意後見・成年後見制度は、家族信託と似て非なる物

『本人の財産を守る』(なるべく資産を使わない)があります。

【ざっくりと任意後見、成年後見制度説明】

依頼人(委託者)の代わりに利益を守ってくれる制度

①後見人は家族とは限らない

➁裁判所への資産の報告など手間がかかる

③一度利用すると依頼人が亡くなるまで、費用(後見人への報酬)や手間がかかる

④法的効力によって守られると同時に自由度が少ない

ケース2)大屋さん認知症発症

息子さんが、物件を売却したお金で高級有料老人ホームへ入所させたい。

結果上記の理由と同じように売却できませんでした。

【理由】

→不動産登記上の所有者以外は売却不可

→物件の家賃を上げたいが、賃貸借契約者以外の為変更不可

【家族信託での解決策】

→まずは医療機関で認知症検査を受けます。

点数によって判定されますが、家族信託の契約内容がシンプルで有れば認知症であっても信託契約締結事例報告があります。

委託者⇒ 大家さん(お父さん・お母さん)

受託者⇒ 息子さん等

受益者⇒ 大家さんお父さん(お母さん)

大家さんの不動産管理、処分を息子さんに委託。

この時、息子さんの相談に乗ってあげることや大家さんが実は息子さんのお金使いの荒さに本当は心配…などで有れば

家族信託監督人として不動産会社がお手伝いすることも可能です。

※家族信託監督人…第三者が定期的に受託者が本来の目的以外のことに委託された財産を使っていないかチェックする事。

一般的に月額1万円で👱🏼♂️からの報告を受けます。

【家族信託 おまけ】

①委託者と受益者を同一人物(例えば、委託者👴🏻が受益者👴🏻)にすると、信託スタート時は、受託者👱🏼♂️への相続税が加算されない。

※👱🏼♂️は👴🏻の為に管理、処分するだけだから。

②受益者を先まで選択できる

👴🏻委託者が亡くなった場合👱🏼♂️が受託者としても、必然的に👱🏼♂️が受益者となり、この段階で相続税が加算されます。

が、初めから👴🏻受益者を👴🏻から👵🏻妻や👱🏻♀️孫へ移行する設定をしておくことができます。

相続税はいつか必ず払う物ですがタイミングをズラす事が可能となります。

この辺りの専門的な内容は上木先生にご相談してみてください。

【注意事項】

家族信託は万能ではない!

例えば👵🏻が悪徳商法に引っかかり解約させたいとしてもできません。

【今回の講義を終え思ったこと】

我が家には90を超える両親がいます。

現在は意識もしっかり自転車に乗っています(ヒヤヒヤしますが)

もし、認知症の“兆候”が出ても急に訳がわからなくなる病気ではなく(病気が深刻化するまでに)まだ時間がある。

この<判断能力が残っている期間>を活かして、「お金のことだけでも」誰に託すのかを話し合う必要があると思いました。

国のすすめる成年後見制度(任意後見を含む)か、家族信託か。

天涯孤独、又はかなりの資産家で家族より法に守られていたいと思うのでなければ家族信託をお勧めしたいと思いました。

コメント